2019 ਦੀਆਂ ਪਹਿਲੀਆਂ 3 ਤਿਮਾਹੀਆਂ ਵਿੱਚ 236,700 ਪਲੱਗ-ਇਨ ਵਾਹਨ ਡਿਲੀਵਰ ਕੀਤੇ ਗਏ, ਜੋ ਕਿ 2018 ਦੀ ਪਹਿਲੀ-ਤੀਮੀ ਤਿਮਾਹੀ ਦੇ ਮੁਕਾਬਲੇ ਸਿਰਫ਼ 2% ਦਾ ਵਾਧਾ ਹੈ। ਅਕਤੂਬਰ ਦੇ ਨਤੀਜੇ ਨੂੰ ਸ਼ਾਮਲ ਕਰਦੇ ਹੋਏ, 23,200 ਯੂਨਿਟ, ਜੋ ਕਿ ਅਕਤੂਬਰ 2018 ਦੇ ਮੁਕਾਬਲੇ 33% ਘੱਟ ਸੀ, ਸੈਕਟਰ ਹੁਣ ਸਾਲ ਲਈ ਉਲਟ ਹੈ। ਨਕਾਰਾਤਮਕ ਰੁਝਾਨ 2019 ਦੇ ਬਾਕੀ ਸਮੇਂ ਅਤੇ 2020 ਦੇ ਪਹਿਲੇ ਅੱਧ ਲਈ ਰਹਿਣ ਦੀ ਬਹੁਤ ਸੰਭਾਵਨਾ ਹੈ। ਨਿਰਾਸ਼ਾਜਨਕ ਤਸਵੀਰ ਕਈ ਕਾਰਕਾਂ ਕਰਕੇ ਹੈ। ਪਹਿਲਾਂ, ਇਹ ਅੰਕੜੇ H2-2018 ਦੀ ਮਿਆਦ ਨਾਲ ਤੁਲਨਾ ਕਰਦੇ ਹਨ, ਜਦੋਂ ਟੇਸਲਾ ਨੇ ਮਾਡਲ-3 ਦੀ ਸਾਰੀ ਲਟਕਦੀ ਮੰਗ ਨੂੰ ਪੂਰਾ ਕੀਤਾ ਸੀ। ਵਿਕਰੀ ਸਿਰਫ਼ ਅਮਰੀਕਾ ਅਤੇ ਕੈਨੇਡਾ ਵਿੱਚ ਸੀ; ਹੋਰ ਬਾਜ਼ਾਰਾਂ ਵਿੱਚ ਨਿਰਯਾਤ 2019 ਦੀ ਪਹਿਲੀ ਤਿਮਾਹੀ ਤੋਂ ਪਹਿਲਾਂ ਸ਼ੁਰੂ ਨਹੀਂ ਹੋਇਆ ਸੀ।

ਦੂਜਾ ਨਿਰੀਖਣ ਇਹ ਹੈ ਕਿ ਬਹੁਤ ਸਾਰੇ OEM ਨੇ 2019 ਵਿੱਚ ਪਿਛਲੇ ਸਾਲ ਨਾਲੋਂ ਘੱਟ ਪਲੱਗ-ਇਨ ਵੇਚੇ। ਜਦੋਂ ਕਿ ਯੂਰਪੀਅਨ ਆਯਾਤਕਾਂ ਨੇ ਲਾਈਨ ਬਣਾਈ ਰੱਖੀ, ਬਿਗ-3 ਦੁਆਰਾ ਪਲੱਗ-ਇਨ ਵਿਕਰੀ ਹੁਣ ਤੱਕ 28% ਘੱਟ ਸੀ ਅਤੇ ਜਾਪਾਨੀ ਬ੍ਰਾਂਡਾਂ ਨੇ 22% ਗੁਆ ਦਿੱਤਾ ਹੈ। ਅਮਰੀਕੀ ਅਤੇ ਜਾਪਾਨੀ ਬ੍ਰਾਂਡਾਂ ਨੇ ਅਮਰੀਕੀ ਹਲਕੇ ਵਾਹਨਾਂ ਦੀ ਵਿਕਰੀ ਦਾ 44% rsp 38% ਹੈ, ਪਰ ਇਸ ਸਾਲ ਸਿਰਫ ਇੱਕ ਨਵਾਂ ਪਲੱਗ-ਇਨ ਪੇਸ਼ ਕੀਤਾ ਹੈ, ਸੁਬਾਰੂ ਕਰਾਸਸਟ੍ਰੈਕ PHEV। ਟੇਸਲਾ ਦੀ ਵਿਕਰੀ ਸਾਲ-ਤੋਂ-ਅੱਜ ਤੱਕ 9% ਵੱਧ ਹੈ ਅਤੇ ਅਮਰੀਕਾ ਵਿੱਚ ਪਲੱਗ-ਇਨ ਵਾਲੀਅਮ ਦਾ 55% ਹੈ। ਸਿਰਫ਼ BEVs ਦੀ ਗਿਣਤੀ ਕਰਦੇ ਹੋਏ, ਟੇਸਲਾ ਦਾ ਹਿੱਸਾ 76% ਹੈ।

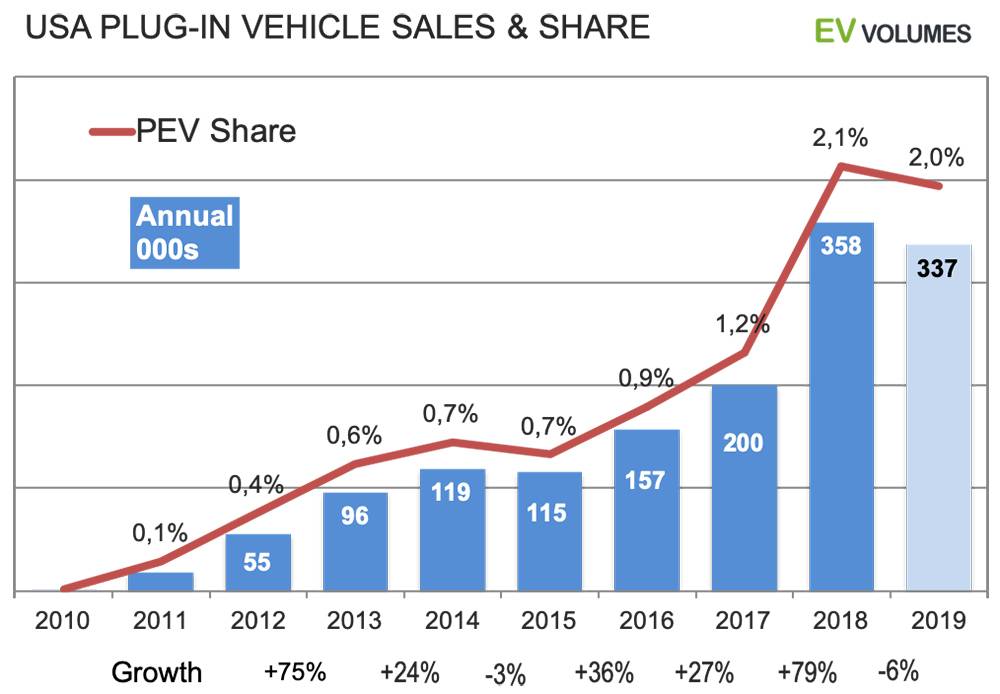

ਇਸ ਸਾਲ ਲਈ ਸਾਡੀ ਉਮੀਦ BEV+PHEV ਵਿਕਰੀ ਦੀਆਂ ਕੁੱਲ 337 ooo ਯੂਨਿਟਾਂ ਦੀ ਹੈ, ਜਿਨ੍ਹਾਂ ਵਿੱਚੋਂ 74% ਸ਼ੁੱਧ ਇਲੈਕਟ੍ਰਿਕ ਹਨ। 2018 ਦੇ ਮੁਕਾਬਲੇ ਵਾਲੀਅਮ ਵਿੱਚ ਕਮੀ 6% ਹੈ। 2020 ਲਈ, ਨਿਰਮਾਤਾਵਾਂ ਨੇ 20 ਤੋਂ ਵੱਧ ਨਵੀਆਂ BEV ਅਤੇ PHEV ਐਂਟਰੀਆਂ ਦਾ ਐਲਾਨ ਕੀਤਾ ਹੈ, ਜਿਨ੍ਹਾਂ ਵਿੱਚੋਂ ਜ਼ਿਆਦਾਤਰ ਯੂਰਪੀਅਨ ਬ੍ਰਾਂਡਾਂ ਦੀਆਂ PHEV ਹਨ। ਹਾਲਾਂਕਿ, ਨਵੇਂ ਵੱਡੇ-ਵਿਕਰੇਤਾ ਟੇਸਲਾ ਅਤੇ ਫੋਰਡ ਤੋਂ ਹੋਣਗੇ। ਮਾਡਲ-ਵਾਈ ਅਤੇ ਮਾਚ-ਈ ਬਹੁਤ ਮਸ਼ਹੂਰ ਸੰਖੇਪ/ਮੱਧਮ-ਆਕਾਰ ਦੇ ਕਰਾਸ-ਓਵਰ ਹਿੱਸੇ ਵਿੱਚ ਦਾਖਲ ਹੁੰਦੇ ਹਨ, ਆਕਾਰ, ਕੀਮਤ ਅਤੇ ਨਿਰਧਾਰਨ ਵਿੱਚ ਬਹੁਤ ਨੇੜੇ ਹੋਣ ਕਰਕੇ। ਅਗਲੇ ਸਾਲਾਂ ਦੇ EV ਬਾਜ਼ਾਰ ਵਿੱਚ ਦਿੱਤਾ ਗਿਆ ਮੁਕਾਬਲਾ ਅਤੇ ਕਾਫ਼ੀ ਧਿਆਨ ਅਤੇ ਮੰਗ ਦੇ ਨਾਲ।

ਫਾਇਦਿਆਂ ਨਾਲੋਂ ਜ਼ਿਆਦਾ ਨੁਕਸਾਨ

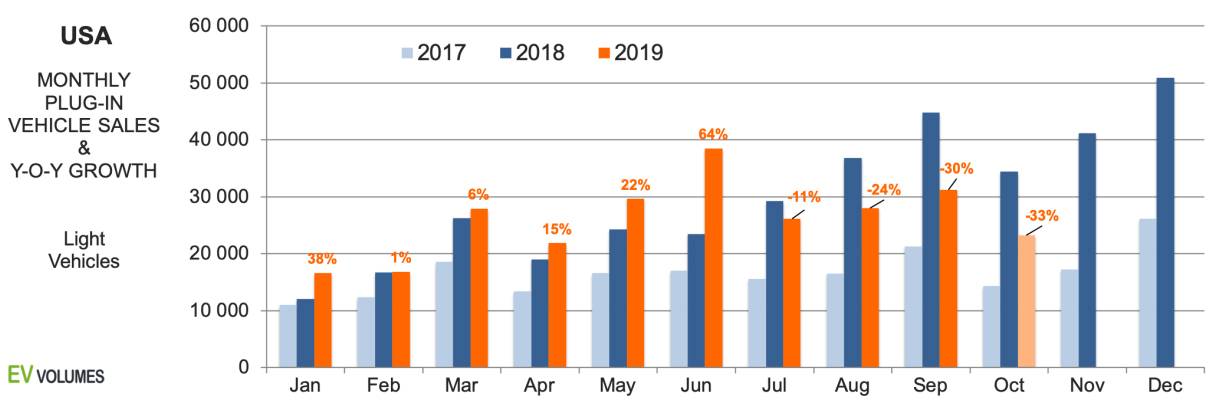

ਇਹ ਚਾਰਟ ਪਿਛਲੇ ਸਾਲ ਦੇ ਮੁਕਾਬਲੇ 2019 ਦੀ ਤਿਮਾਹੀ ਯੂਐਸਏ ਪਲੱਗ-ਇਨ ਵਿਕਰੀ ਦੀ ਤੁਲਨਾ ਕਰਦਾ ਹੈ। 2019 ਦੀ ਚੌਥੀ ਤਿਮਾਹੀ ਸਾਡੇ ਅਨੁਮਾਨ ਹਨ। 2019 ਦੇ ਦੂਜੇ ਅੱਧ ਲਈ ਟੇਸਲਾ ਦੀ ਵਿਕਰੀ ਘੱਟ ਹੈ ਕਿਉਂਕਿ ਇਹ 2018 ਦੀ ਮਿਆਦ ਦੇ ਮੁਕਾਬਲੇ ਹੈ ਜਦੋਂ ਸਾਰੇ ਮਾਡਲ-3 ਡਿਲੀਵਰੀ ਨੇ ਉੱਤਰੀ ਅਮਰੀਕਾ ਵਿੱਚ ਮੰਗ ਅਤੇ ਬੈਕ-ਲਾਗ ਨੂੰ ਕਵਰ ਕੀਤਾ ਸੀ। ਸਾਲ ਲਈ ਟੇਸਲਾ ਵਾਲੀਅਮ ਅਜੇ ਵੀ 2018 ਦੇ ਮੁਕਾਬਲੇ ਲਗਭਗ 9% ਵੱਧ ਹੋਵੇਗਾ। ਪਿਛਲੇ ਸਾਲ ਦੇ ਮੁਕਾਬਲੇ ਟੇਸਲਾ ਤੋਂ ਇਲਾਵਾ OEM ਦੀ YTD ਵਿਕਰੀ ਇੱਕ ਧੁੰਦਲੀ ਤਸਵੀਰ ਪ੍ਰਗਟ ਕਰਦੀ ਹੈ: 16% ਦੀ ਸੰਯੁਕਤ ਕਮੀ।

ਹੁੰਡਈ-ਕੀਆ (ਨਵਾਂ ਕੋਨਾ ਈਵੀ), ਵੋਲਕਸਵੈਗਨ (ਈ-ਗੋਲਫ, ਨਵਾਂ ਆਡੀ ਈ-ਟ੍ਰੋਨ ਕਵਾਟਰੋ), ਡੈਮਲਰ (ਮਰਸੀ. ਜੀਐਲਸੀ) ਅਤੇ ਜੈਗੁਆਰ ਆਈ-ਪੇਸ ਨੂੰ ਫਾਇਦਾ ਹੋਇਆ, ਬਾਕੀ ਸਾਰਿਆਂ ਨੂੰ ਭਾਰੀ ਨੁਕਸਾਨ ਹੋਇਆ। ਨਿਸਾਨ ਲੀਫ ਦੀ ਵਿਕਰੀ ਕਮਜ਼ੋਰ ਰਹੀ, ਨਵਾਂ 62 kWh ਸੰਸਕਰਣ ਬਹੁਤ ਜ਼ਿਆਦਾ ਕੀਮਤ ਵਾਲਾ ਹੈ ਅਤੇ ਅਜੇ ਵੀ ਅਤਿ-ਆਧੁਨਿਕ ਬੈਟਰੀ ਕੂਲਿੰਗ ਤੋਂ ਬਿਨਾਂ ਹੈ। ਜੀਐਮ ਨੇ ਵੋਲਟ ਨੂੰ ਛੱਡ ਦਿੱਤਾ ਅਤੇ ਦੂਜੀ ਤਿਮਾਹੀ ਵਿੱਚ 200,000 ਯੂਨਿਟ ਸੀਮਾ 'ਤੇ ਪਹੁੰਚ ਗਿਆ, ਚੌਥੀ ਤਿਮਾਹੀ ਵਿੱਚ $7500 ਦੇ ਸੰਘੀ ਈਵੀ ਟੈਕਸ ਕ੍ਰੈਡਿਟ ਦਾ ਸਿਰਫ ਅੱਧਾ ਹਿੱਸਾ ਪ੍ਰਾਪਤ ਹੋਇਆ। ਫੋਰਡ ਨੇ ਹੌਲੀ ਵਿਕਣ ਵਾਲੀ ਫੋਕਸ ਈਵੀ ਅਤੇ ਸੀ-ਮੈਕਸ ਪੀਐਚਈਵੀ ਨੂੰ ਛੱਡ ਦਿੱਤਾ ਅਤੇ ਪੁਰਾਣੀ ਫਿਊਜ਼ਨ ਪੀਐਚਈਵੀ ਦੇ ਨਾਲ ਬਚਿਆ ਹੈ। ਟੋਇਟਾ 3 ਸਾਲ ਪੁਰਾਣੀ ਪ੍ਰਿਯਸ ਪੀਐਚਈਵੀ ਤੋਂ ਇਲਾਵਾ ਕੁਝ ਨਹੀਂ ਪੇਸ਼ ਕਰਦਾ, ਹੋਂਡਾ ਕਲੈਰਿਟੀ ਪੀਐਚਈਵੀ ਪ੍ਰੀ-ਮੈਚਿਓਰ ਗਿਰਾਵਟ ਵਿੱਚ ਹੈ। ਬੀਐਮਡਬਲਯੂ ਕੋਲ ਅਜੇ ਵੀ ਅਮਰੀਕਾ ਵਿੱਚ 330e ਅਤੇ X5 PHEV ਲਈ ਬਦਲ ਦੀ ਘਾਟ ਹੈ।

ਤੇਜ਼ੀ ਅਤੇ ਮੰਦੀ

ਯੂਐਸਏ ਪਲੱਗ-ਇਨ ਵਿਕਰੀ ਇਤਿਹਾਸ ਵਿੱਚ ਪਹਿਲਾਂ ਵੀ ਅਸਥਾਈ ਗਿਰਾਵਟ ਆਈ ਸੀ ਅਤੇ, ਜਿਵੇਂ ਕਿ 2019 ਲਈ, ਇਹ ਸਪਲਾਈ ਨਾਲ ਸਬੰਧਤ ਸੀ: ਟੋਇਟਾ ਨੇ ਪਹਿਲੀ ਪੀੜ੍ਹੀ ਦੇ ਪ੍ਰਿਯਸ PHEV ਨੂੰ ਉੱਤਰਾਧਿਕਾਰੀ ਤਿਆਰ ਕੀਤੇ ਬਿਨਾਂ ਹੀ ਪੜਾਅਵਾਰ ਬੰਦ ਕਰ ਦਿੱਤਾ ਅਤੇ ਦੂਜੀ ਪੀੜ੍ਹੀ ਦੇ ਵੋਲਟ ਵਿੱਚ ਤਬਦੀਲੀ ਦੌਰਾਨ GM ਨੇ ਵਾਲੀਅਮ ਗੁਆ ਦਿੱਤਾ।

2018 ਵਿੱਚ ਅਸਾਧਾਰਨ ਵਾਧਾ ਹੋਇਆ ਅਤੇ ਲਗਭਗ ਸਾਰਾ ਕੁਝ ਸਿਰਫ਼ ਇੱਕ ਨਵੀਂ ਐਂਟਰੀ, ਟੇਸਲਾ ਮਾਡਲ-3 ਦੁਆਰਾ ਬਣਾਇਆ ਗਿਆ ਸੀ। 2017-18 ਦੀ ਵਾਧਾ ਦਰ ਨੂੰ ਇੱਕ ਹੋਰ ਸਾਲ ਲਈ ਪ੍ਰਾਪਤ ਕਰਨਾ ਮੁਸ਼ਕਿਲ ਨਾਲ ਸੰਭਵ ਹੈ। ਟੇਸਲਾ ਨੇ ਪਿਛਲੇ ਸਾਲ ਅਮਰੀਕਾ ਵਿੱਚ 140,000 ਮਾਡਲ-3 ਡਿਲੀਵਰ ਕੀਤਾ ਸੀ ਅਤੇ ਨਿਰਯਾਤ ਸਿਰਫ਼ ਕੈਨੇਡਾ ਨੂੰ ਹੀ ਹੋਇਆ ਸੀ। ਇਸ ਸਾਲ, ਅਮਰੀਕਾ ਵਿੱਚ ਮਾਡਲ-3 ਡਿਲੀਵਰੀ ਵਿੱਚ 15-20,000 ਯੂਨਿਟ ਹੋਰ ਵਧਣਗੇ, ਪਰ ਉਹ ਹੋਰ, ਪੁਰਾਣੀਆਂ ਅਤੇ ਬੰਦ ਕੀਤੀਆਂ ਐਂਟਰੀਆਂ ਦੇ ਵਾਲੀਅਮ ਨੁਕਸਾਨ ਦੀ ਭਰਪਾਈ ਨਹੀਂ ਕਰਦੇ।

ਮੌਜੂਦਾ ਪ੍ਰਭਾਵ ਵਿਕਲਪਾਂ ਦੀ ਘਾਟ ਅਤੇ ਖ਼ਬਰਾਂ ਦੀ ਘਾਟ ਦਾ ਹੈ, ਖਾਸ ਕਰਕੇ ਬਿਗ-3 ਅਤੇ ਜਾਪਾਨੀ OEM ਤੋਂ, ਜੋ ਇਸ ਸਾਲ ਕੁੱਲ ਹਲਕੇ ਵਾਹਨਾਂ ਦੀ ਵਿਕਰੀ ਦਾ 82% ਹਨ। 2020 ਵਿੱਚ ਸਥਿਤੀ ਬਹੁਤ ਬਦਲ ਜਾਵੇਗੀ, ਉੱਚ ਵਿਕਰੀ ਸੰਭਾਵਨਾ ਵਾਲੇ ਨਵੇਂ ਮਾਡਲਾਂ ਤੋਂ ਵਿਆਪਕ ਅਧਾਰਤ ਵਾਧੇ ਦੇ ਨਾਲ।

ਪੋਸਟ ਸਮਾਂ: ਜਨਵਰੀ-20-2021