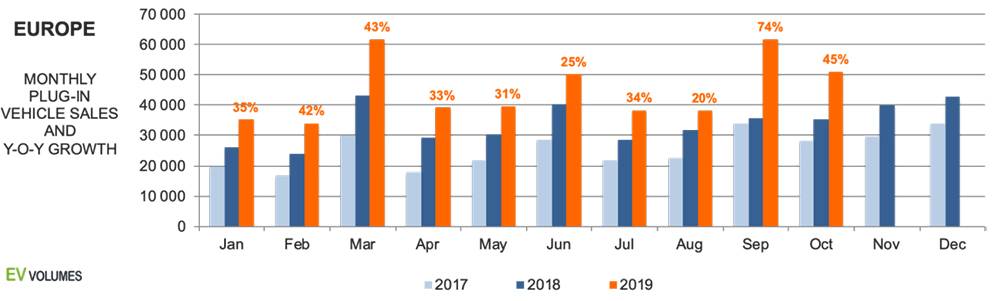

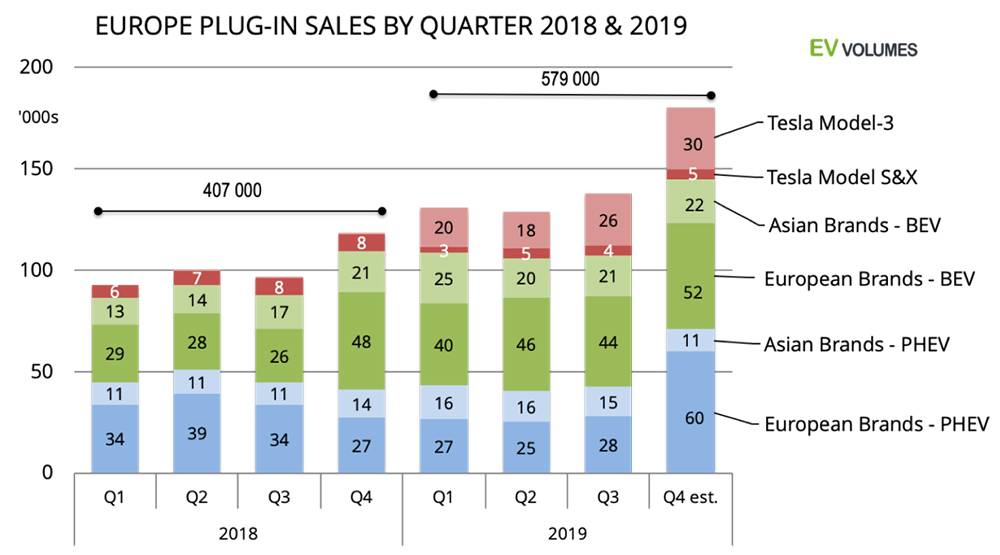

ਪਹਿਲੀ-ਤੀਜੀ ਤਿਮਾਹੀ ਦੌਰਾਨ ਬੈਟਰੀ ਇਲੈਕਟ੍ਰਿਕ ਵਾਹਨ (BEV) ਅਤੇ ਪਲੱਗ-ਇਨ ਹਾਈਬ੍ਰਿਡ (PHEV) ਦੀ ਯੂਰਪ ਵਿਕਰੀ 400,000 ਯੂਨਿਟ ਸੀ। ਅਕਤੂਬਰ ਵਿੱਚ ਹੋਰ 51,400 ਵਿਕਰੀਆਂ ਸ਼ਾਮਲ ਕੀਤੀਆਂ ਗਈਆਂ। ਸਾਲ-ਦਰ-ਸਾਲ ਵਾਧਾ 2018 ਦੇ ਮੁਕਾਬਲੇ 39% ਹੈ। ਸਤੰਬਰ ਦਾ ਨਤੀਜਾ ਖਾਸ ਤੌਰ 'ਤੇ ਮਜ਼ਬੂਤ ਸੀ ਜਦੋਂ BMW, ਮਰਸੀਡੀਜ਼ ਅਤੇ VW ਅਤੇ ਪੋਰਸ਼ ਲਈ ਪ੍ਰਸਿੱਧ PHEV ਦੇ ਮੁੜ-ਲਾਂਚ ਨੇ, ਉੱਚ ਟੇਸਲਾ ਮਾਡਲ-3 ਡਿਲੀਵਰੀ ਦੇ ਨਾਲ, ਸੈਕਟਰ ਨੂੰ 4,2% ਮਾਰਕੀਟ ਸ਼ੇਅਰ ਤੱਕ ਵਧਾ ਦਿੱਤਾ, ਜੋ ਕਿ ਇੱਕ ਨਵਾਂ ਰਿਕਾਰਡ ਹੈ। 2019 ਦੇ ਪਹਿਲੇ ਅੱਧ ਵਿੱਚ ਸ਼ੁੱਧ ਇਲੈਕਟ੍ਰਿਕ ਵਾਹਨਾਂ (BEV) ਵੱਲ ਇੱਕ ਮਜ਼ਬੂਤ ਤਬਦੀਲੀ ਦੇਖੀ ਗਈ, 2019 H1 ਲਈ 68%, 2018 H1 ਲਈ 51% ਦੇ ਮੁਕਾਬਲੇ। ਇਹ ਤਬਦੀਲੀ ਬਾਲਣ ਆਰਥਿਕਤਾ ਰੇਟਿੰਗਾਂ ਲਈ ਵਧੇਰੇ ਸਖ਼ਤ WLTP ਦੀ ਸ਼ੁਰੂਆਤ, ਟੈਕਸ/ਗ੍ਰਾਂਟਾਂ ਵਿੱਚ ਬਦਲਾਅ, ਵਧੇਰੇ BEV ਅਪਟੇਕ ਨੂੰ ਉਤਸ਼ਾਹਿਤ ਕਰਨ ਅਤੇ ਮਾਡਲ-3 ਸਮੇਤ ਲੰਬੀ-ਰੇਂਜ ਦੇ BEV ਦੀ ਬਿਹਤਰ ਉਪਲਬਧਤਾ ਨੂੰ ਦਰਸਾਉਂਦੀ ਹੈ। ਬਿਹਤਰ ਈ-ਰੇਂਜ ਲਈ ਮਾਡਲ-ਬਦਲਾਅ ਜਾਂ ਬੈਟਰੀ ਅੱਪਗ੍ਰੇਡ ਕਾਰਨ ਬਹੁਤ ਸਾਰੇ PHEV ਉਪਲਬਧ ਨਹੀਂ ਸਨ। ਸਤੰਬਰ ਤੋਂ, PHEV ਵਾਪਸ ਆ ਗਏ ਹਨ ਅਤੇ ਇੱਕ ਮਹੱਤਵਪੂਰਨ ਵਿਕਾਸ ਯੋਗਦਾਨ ਪਾ ਰਹੇ ਹਨ।

ਸਾਨੂੰ ਪਿਛਲੇ 2 ਮਹੀਨਿਆਂ ਤੋਂ ਮਜ਼ਬੂਤ ਨਤੀਜਿਆਂ ਦੀ ਉਮੀਦ ਹੈ: PHEV ਵਿਕਰੀ ਲਈ ਮੁੜ-ਬੰਧਨ ਜਾਰੀ ਹੈ, ਟੇਸਲਾ ਨੂੰ ਸਾਲ ਲਈ ਘੱਟੋ-ਘੱਟ 360,000 ਗਲੋਬਲ ਡਿਲੀਵਰੀਆਂ ਦੇ ਮਾਰਗਦਰਸ਼ਨ 'ਤੇ ਡਿਲੀਵਰੀ ਕਰਨ ਦੀ ਜ਼ਰੂਰਤ ਹੈ ਅਤੇ ਨੀਦਰਲੈਂਡ 2020 ਲਈ BEV ਕੰਪਨੀ ਦੀਆਂ ਕਾਰਾਂ ਦੀ ਨਿੱਜੀ ਵਰਤੋਂ ਲਈ ਲਾਭ ਵਿੱਚ ਵਾਧਾ ਕਰੇਗਾ। 2019 ਦੇ ਅੰਤ ਵਿੱਚ ਕੁੱਲ ਮਾਤਰਾ ਲਗਭਗ 580,000 ਪਲੱਗ-ਇਨ ਹੋਣ ਦੀ ਸੰਭਾਵਨਾ ਹੈ, ਜੋ ਕਿ 2018 ਦੇ ਮੁਕਾਬਲੇ 42% ਵੱਧ ਹੈ। ਦਸੰਬਰ ਵਿੱਚ ਮਾਰਕੀਟ ਸ਼ੇਅਰ 6% ਤੱਕ ਵੱਧ ਸਕਦਾ ਹੈ ਅਤੇ ਸਾਲ ਲਈ 3,25% ਹੈ।

ਟੇਸਲਾ ਅਕਤੂਬਰ ਵਿੱਚ ਸਾਲ ਦੀ ਹੁਣ ਤੱਕ 78,200 ਵਿਕਰੀਆਂ ਦੇ ਨਾਲ OEM ਰੈਂਕਿੰਗ ਵਿੱਚ ਸਭ ਤੋਂ ਅੱਗੇ ਹੈ, ਜੋ ਕਿ ਸੈਕਟਰ ਸ਼ੇਅਰ 17% ਹੈ। BMW ਗਰੁੱਪ 70,000 ਯੂਨਿਟਾਂ ਦੇ ਨਾਲ ਦੂਜੇ ਸਥਾਨ 'ਤੇ ਆਇਆ। ਟੇਸਲਾ ਮਾਡਲ-3 65,600 ਡਿਲੀਵਰੀ ਦੇ ਨਾਲ ਸਭ ਤੋਂ ਵੱਧ ਵਿਕਣ ਵਾਲਾ ਪਲੱਗ-ਇਨ ਹੈ, ਜੋ ਕਿ 39,400 ਵਿਕਰੀਆਂ ਦੇ ਨਾਲ Renault Zoe ਤੋਂ ਸਪੱਸ਼ਟ ਤੌਰ 'ਤੇ ਅੱਗੇ ਹੈ।

ਜਰਮਨੀ ਅਤੇ ਨੀਦਰਲੈਂਡ, ਵੌਲਯੂਮ ਦੇ ਮਾਮਲੇ ਵਿੱਚ ਸਭ ਤੋਂ ਵੱਧ ਵਿਕਾਸ ਯੋਗਦਾਨ ਪਾਉਣ ਵਾਲੇ ਸਨ। ਜਰਮਨੀ ਯੂਰਪ ਵਿੱਚ ਪਲੱਗ-ਇਨ ਲਈ ਸਭ ਤੋਂ ਵੱਡਾ ਬਾਜ਼ਾਰ ਬਣ ਗਿਆ ਹੈ, ਜਿਸਨੇ ਨਾਰਵੇ ਨੂੰ #2 ਸਥਾਨ 'ਤੇ ਹਟਾ ਦਿੱਤਾ ਹੈ। ਨਾਰਵੇ ਅਜੇ ਵੀ EV ਅਪਟੇਕ ਵਿੱਚ ਸਭ ਤੋਂ ਅੱਗੇ ਹੈ, ਇਸ ਸਾਲ ਹਲਕੇ ਵਾਹਨਾਂ ਦੀ ਵਿਕਰੀ ਵਿੱਚ 45% ਦੀ ਹਿੱਸੇਦਾਰੀ ਦੇ ਨਾਲ, ਪਿਛਲੇ ਸਾਲ ਦੇ ਮੁਕਾਬਲੇ 6%-ਪੁਆਇੰਟ ਵੱਧ। ਆਈਸਲੈਂਡ ਹੁਣ ਤੱਕ 22% ਦੇ ਨਾਲ ਦੂਜੇ ਨੰਬਰ 'ਤੇ ਹੈ; EU ਦੇ ਅੰਦਰ, ਸਵੀਡਨ BEV ਅਤੇ PHEVs ਦੇ 10% ਨਵੀਆਂ ਕਾਰਾਂ ਅਤੇ LCV ਰਜਿਸਟ੍ਰੇਸ਼ਨਾਂ ਦੇ ਨਾਲ ਮੋਹਰੀ ਹੈ।

ਯਕੀਨੀ ਤੌਰ 'ਤੇ ਹਰਾ

ਅਗਸਤ ਤੱਕ ਆਪਣੇ ਘਰੇਲੂ OEM ਤੋਂ ਕਮਜ਼ੋਰ PHEV ਸਪਲਾਈ ਦੇ ਬਾਵਜੂਦ, ਜਰਮਨੀ ਨੇ ਇਸ ਸਾਲ ਨਾਰਵੇ ਤੋਂ #1 ਸਥਾਨ ਹਾਸਲ ਕੀਤਾ। ਹੁਣ ਤੱਕ 49% ਵਾਧਾ, ਉੱਚ BEV ਵਿਕਰੀ 'ਤੇ ਅਧਾਰਤ ਸੀ: ਨਵੇਂ ਟੇਸਲਾ ਮਾਡਲ-3 ਨੇ 7900 ਯੂਨਿਟਾਂ ਨਾਲ ਯੋਗਦਾਨ ਪਾਇਆ, ਰੇਨੋ ਨੇ ਬਾਹਰ ਜਾਣ ਵਾਲੀ Zoe ਦੀ ਵਿਕਰੀ 90% ਵਧਾ ਕੇ 8330 ਯੂਨਿਟਾਂ ਕੀਤੀ, BMW ਨੇ i3 ਦੀ ਵਿਕਰੀ ਦੁੱਗਣੀ ਕਰ ਕੇ 8200 ਕਰ ਦਿੱਤੀ, ਇਸਦੀ ਬੈਟਰੀ ਸਮਰੱਥਾ 42 kWh ਤੱਕ ਵਧਾ ਦਿੱਤੀ ਗਈ ਅਤੇ ਰੇਂਜ ਐਕਸਟੈਂਡਰ ਚਲਾ ਗਿਆ। ਮਿਤਸੁਬੀਸ਼ੀ ਆਊਟਲੈਂਡਰ PHEV (6700 ਯੂਨਿਟ, +435%) ਨੇ ਡੈਮਲਰ, VW ਗਰੁੱਪ ਅਤੇ BMW ਦੁਆਰਾ ਛੱਡੀਆਂ ਗਈਆਂ ਕੁਝ ਖਾਲੀ ਥਾਵਾਂ ਨੂੰ ਭਰ ਦਿੱਤਾ। ਨਵੀਂ Audi e-tron quattro, Hyundai Kona EV ਅਤੇ Mercedes E300 PHEV ਨੇ 3000 ਤੋਂ 4000 ਯੂਨਿਟਾਂ ਹਰੇਕ ਨੂੰ ਜੋੜੀਆਂ।

% ਦੇ ਮਾਮਲੇ ਵਿੱਚ, ਸਭ ਤੋਂ ਤੇਜ਼ੀ ਨਾਲ ਵਧ ਰਹੇ ਬਾਜ਼ਾਰ ਨੀਦਰਲੈਂਡ ਅਤੇ ਆਇਰਲੈਂਡ ਹਨ, ਦੋਵੇਂ ਹੀ BEV ਵਿਕਰੀ 'ਤੇ ਕੇਂਦ੍ਰਿਤ ਹਨ। ਯੂਕੇ ਅਤੇ ਬੈਲਜੀਅਮ ਉੱਚ ਟੇਸਲਾ ਮਾਡਲ-3 ਵਿਕਰੀ ਅਤੇ ਪ੍ਰਸਿੱਧ PHEVs ਦੀ ਵਾਪਸੀ ਨਾਲ ਵਿਕਾਸ ਵੱਲ ਵਾਪਸ ਆਏ।

ਚੋਟੀ ਦੇ 15 ਤੋਂ ਇਲਾਵਾ, ਜ਼ਿਆਦਾਤਰ ਹੋਰ ਬਾਜ਼ਾਰਾਂ ਨੇ ਵੀ ਲਾਭ ਦਰਜ ਕੀਤਾ। ਆਈਸਲੈਂਡ, ਸਲੋਵਾਕੀਆ ਅਤੇ ਸਲੋਵੇਨੀਆ ਕੁਝ ਅਪਵਾਦ ਹਨ। ਕੁੱਲ ਮਿਲਾ ਕੇ, ਯੂਰਪ ਪਲੱਗ-ਇਨ ਵਿਕਰੀ ਅਕਤੂਬਰ ਤੱਕ 39% ਵਧੀ ਹੈ।

2019 ਯੂਰਪ ਲਈ ਇੱਕ ਉੱਚੇ ਨੋਟ 'ਤੇ ਖਤਮ ਹੋਵੇਗਾ

ਯੂਰਪ ਵਿੱਚ ਟੇਸਲਾ ਦੀ ਸਥਿਤੀ ਅਮਰੀਕਾ ਵਾਂਗ ਭਾਰੀ ਨਹੀਂ ਹੈ, ਜਿੱਥੇ ਖਰੀਦੇ ਗਏ 5 ਵਿੱਚੋਂ 4 BEV ਟੇਸਲਾ ਤੋਂ ਹਨ ਅਤੇ ਮਾਡਲ-3 ਸਾਰੀਆਂ ਪਲੱਗ-ਇਨ ਵਿਕਰੀਆਂ ਦਾ ਲਗਭਗ ਅੱਧਾ ਹਿੱਸਾ ਹੈ। ਫਿਰ ਵੀ, ਇਸ ਤੋਂ ਬਿਨਾਂ, ਯੂਰਪ ਵਿੱਚ EV ਨੂੰ ਅਪਣਾਉਣ ਦੀ ਪ੍ਰਕਿਰਿਆ ਕਾਫ਼ੀ ਹੌਲੀ ਹੋਵੇਗੀ। ਅਕਤੂਬਰ ਤੱਕ 125,400 ਯੂਨਿਟਾਂ ਦੇ ਖੇਤਰ ਦੇ ਵਾਧੇ ਵਿੱਚੋਂ, 65,600 ਮਾਡਲ-3 ਤੋਂ ਆਏ ਸਨ।

ਇਸ ਸਾਲ ਦੀ ਚੌਥੀ ਤਿਮਾਹੀ ਖਾਸ ਹੋਵੇਗੀ, ਜਰਮਨ ਬ੍ਰਾਂਡਾਂ ਤੋਂ PHEVs ਦੀ ਉੱਚ ਲਟਕਦੀ ਮੰਗ ਅਤੇ ਨੀਦਰਲੈਂਡਜ਼ ਵਿੱਚ BEV ਵਿਕਰੀ ਨੂੰ ਅੱਗੇ ਵਧਾਇਆ ਜਾ ਰਿਹਾ ਹੈ, ਜਿੱਥੇ ਕੰਪਨੀ ਦੀਆਂ ਕਾਰਾਂ ਦੀ ਨਿੱਜੀ ਵਰਤੋਂ ਲਈ ਕਿਸਮ ਦੇ ਮੁੱਲ ਵਿੱਚ ਲਾਭ ਸੂਚੀ ਕੀਮਤ ਦੇ 4% ਤੋਂ ਵੱਧ ਕੇ 8% ਹੋ ਜਾਂਦਾ ਹੈ; PHEVs ਅਤੇ ICEs 'ਤੇ ਸੂਚੀ ਕੀਮਤ ਦੇ 22% ਟੈਕਸ ਲਗਾਇਆ ਜਾਂਦਾ ਹੈ। ਇਸ ਤੋਂ ਇਲਾਵਾ, ਟੇਸਲਾ ਨੂੰ 2019 ਵਿੱਚ ਗਲੋਬਲ ਡਿਲੀਵਰੀ ਲਈ ਮਾਰਗਦਰਸ਼ਨ ਤੱਕ ਪਹੁੰਚਣ ਦੀ ਜ਼ਰੂਰਤ ਹੈ, ਜਾਂ ਇਸ ਤੋਂ ਵੀ ਵਧੀਆ, 360,000 ਯੂਨਿਟ ਹੇਠਲੇ ਸਿਰੇ ਦੇ ਸਨ, ਜਿਸ ਲਈ Q4 ਵਿੱਚ ਘੱਟੋ ਘੱਟ 105,000 ਗਲੋਬਲ ਡਿਲੀਵਰੀ ਦੀ ਲੋੜ ਹੈ, ਜੋ ਕਿ Q3 ਨਾਲੋਂ "ਸਿਰਫ" 8000 ਵੱਧ ਹੈ। ਟੇਸਲਾ ਮਾਡਲ-3 ਦੀ ਦਸੰਬਰ ਡਿਲੀਵਰੀ ਇਕੱਲੇ ਨੀਦਰਲੈਂਡਜ਼ ਵਿੱਚ 10,000 ਯੂਨਿਟਾਂ ਤੱਕ ਪਹੁੰਚ ਸਕਦੀ ਹੈ।

ਪੋਸਟ ਸਮਾਂ: ਜਨਵਰੀ-20-2021